変動金利については、2008年以降は一貫して下落し続けており、2008年9月は1.875%あった変動金利だが、2024年3月には0.375%まで下落している

ネット銀行の変動金利はさらに低い金利となっており、PayPay銀行、SBI新生銀行などの変動金利は0.3%前後まで下落。変動金利は過去最低の金利水準となっている。

一方で、全期間固定金利(フラット35)は、2004年ごろは3%台だったが、現在は1%台まで下落。ただし最近は世界的な金利上昇を受けて、全期間固定金利が上昇し始めただけでなく、日銀の金融政策の変更により、一段と上昇する可能性がでてきた。

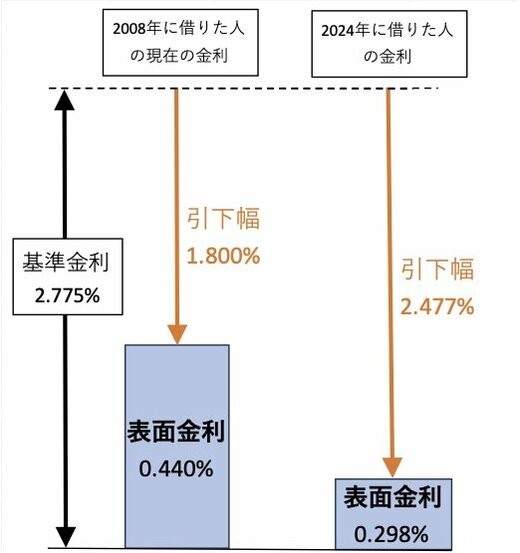

私たちが借りる住宅ローンの店頭金利は、「基準金利」と「引下幅(優遇金利幅)」によって決まります。この呼称は様々ですが、それぞれ「定価」と「値引き」の関係にあります。

| 変動金利 | 説明 | |

|---|---|---|

| 基準金利(定価) | 2.775% | 住宅ローンを借りているすべての人に適用されるベースになる金利。 |

| 引下幅(値引き) | -2.477% | 金利に関する特約書で具体的に「2.478%優遇されているものとする」と規定される、個々の契約ごとに決める金利。 |

| 店頭金利(表面金利) | 0.298% | 実際に融資する金利 |

| ※住信SBIネット銀行の2024年1月のケース | ||

銀行は契約した時期によって、「引下幅」を変えているのです。今は銀行間で変動金利の価格競争が激しくなっているので、他行に負けないように「引下幅」を大きくしています。そのため、下図のように2008年12月に借りた人からは0.975%の金利を取りつつ、これから新規に借りる人には0.298%で融資するということが可能になるんですね。

借りた後に注視すべきは「基準金利」です。「引下幅」は変動金利の場合、いったん契約してしまえばずっと変わりません。銀行が基準金利を上げると、我々がすでに借りたときの金利から適用金利が上がるんです。

これに対し、ニュースで銀行の住宅ローンが上がったとか下がったとか言われているのは基準金利からの「引下幅」のことを言っているのです。「引下幅」はすでに借りている人にはまったく関係のない数値なんですよ。

5年ルールなどの適用があり、支払いは急増しない

5年ルールとは、金利が上昇しても5年間は直前の元利均等返済額を維持するというものです。つまり、急に金利が上がったからといって毎月の支払いが急に増えるわけではないんですよね。

125%ルールとは、金利が上昇してから5年経過して毎月の元利均等返済額を増やすときには、直前の125%までを上限にするというものです。つまり大きく金利が上がっても毎月の支払いは125%までしか上がらないということです。

ですから、元本が多い当初の10年間の元利均等返済額については、最大でも最初の125%までしか上がることはないのです。

2年後に変動金利2.9%!!

結論としてこちらは嘘であり心配しないで大丈夫!!!

変動金利が本格的に上がってくるのはまだまだ後の話!!!

よくいただく相談として

元利と元金

どれがいいの?

結論として

変動金利かつ元利均等払いがおすすめ

住宅ローンを組む際は、合わせて繰り上げ返済にむけて積み立ての保険を

しっかりすることをおすすめします。

ローンの金利は安く

優遇金利を提供してくれる不動産会社から購入することも大切。

関東圏内の方に関して

これから住宅ローンを組むしと借り換えを考えてる方むけに

優遇金利の銀行さんご紹介もできます。

newsなどに惑わされず正しい情報をキャッチしていきましょう。

ご相談は下記までお気軽に😃